La norma establece que los contribuyentes que adhieran al régimen aprobado por el Paquete Fiscal, podrán recibir una condonación de hasta el 100% y se prevén hasta 84 cuotas para monotributistas y pequeñas empresas.

La Administración Federal de Ingresos Públicos (AFIP) comenzó a reglamentar el Paquete Fiscal que fue aprobado por la Cámara de Diputados y Senadores y creó el Régimen de Regularización Excepcional de Obligaciones Tributarias, Aduaneras y de Seguridad Social. Este Régimen establece una moratoria para lograr el pago voluntario de las obligaciones. En ese sentido, el organismo recaudador mediante la Resolución General 5525 publicada este martes en el Boletín Oficial puso en marcha el nuevo esquema que establece la posibilidad de condonar intereses de deuda a un grupo de contribuyentes. Los detalles de la medida.

La norma establece que los contribuyentes que adhieran a este régimen mediante el pago al contado y/o facilidades de pago, por obligaciones vencidas al 31 de marzo de 2024 inclusive, y por infracciones cometidas hasta esa fecha, obtengan beneficios según la modalidad de adhesión y el tipo de deuda que registren. Así, se prevé una condonación de un porcentaje de los intereses resarcitorios y/o punitorios devengados hasta la fecha de adhesión al régimen, o de su totalidad, cuando estos tengan su origen en obligaciones fiscales canceladas, así como liberación de multas y otras sanciones que no se encuentren firmes ni abonados.

Moratoria: quiénes pueden adherir

Los contribuyentes y responsables que opten por acceder a los planes de facilidades de pago son:

a) Personas humanas y sucesiones indivisas, excepto aquellas caracterizadas como “Pequeños Contribuyentes” o que revistan la condición de Micro o Pequeñas Empresas.

b) Pequeños contribuyentes, entendiéndose como tales a las personas humanas y sucesiones indivisas caracterizadas en el “Sistema Registral” con el código “547 – Pequeño Contribuyente” a la fecha de adhesión al régimen.

Los sujetos que no se encuentren caracterizados como “Pequeños Contribuyentes” y consideren que cumplen los requisitos previstos para ello, podrán acreditar su condición hasta el 11 de diciembre de 2024, inclusive, en forma previa al acogimiento al régimen, mediante el servicio con Clave Fiscal denominado “Presentaciones Digitales”, a cuyo efecto deberán seleccionar el trámite “Pequeños contribuyentes – Caracterización” y adjuntar la documentación de respaldo correspondiente.

c) Micro, Pequeñas y Medianas Empresas -Tramos 1 y 2- con “Certificado MiPyME” vigente a la fecha de adhesión al régimen, obtenido de conformidad con lo dispuesto por la Resolución N° 220 del 12 de abril de 2019 de la ex Secretaría de Emprendedores y de la Pequeña y Mediana Empresa del entonces Ministerio de Producción y Trabajo y sus modificatorias, y que cuenten con la caracterización correspondiente en el “Sistema Registral”.

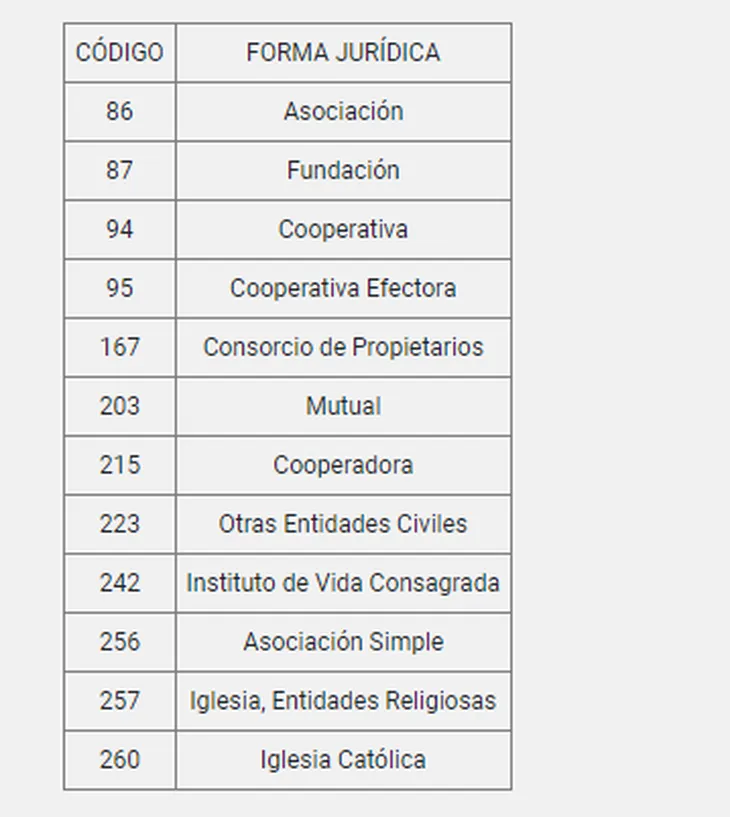

d) Entidades sin fines de lucro que se encuentren registradas ante esta Administración Federal al momento del acogimiento al régimen bajo alguna de las formas jurídicas que se indican a continuación:

Moratoria: cuál es el alcance del beneficio

Los contribuyentes y responsables de las obligaciones que adhieran al Régimen de Regularización Excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad Social que cumplan con los siguientes requisitos:

- Podrán regularizarse en el citado régimen las obligaciones impositivas, aduaneras y de los recursos de la seguridad social -incluidas las detalladas en el artículo 3° de la Ley N° 27.743- vencidas al 31 de marzo de 2024, inclusive, las multas y demás sanciones firmes originadas en infracciones cometidas hasta dicha fecha, relacionadas o no con esas obligaciones, así como los intereses resarcitorios y/o punitorios.

Quedan excluidos del presente régimen de regularización:

a) Los aportes y las contribuciones con destino al Sistema Nacional de Obras Sociales.

b) Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

c) Los aportes y las contribuciones con destino al Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico y al Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares.

d) Las cotizaciones previsionales correspondientes a los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) -artículo 39 del Anexo de la Ley N° 24.977, sus modificaciones y complementarias-.

e) Las cuotas correspondientes al Seguro de Vida Obligatorio.

f) Los aportes y las contribuciones mensuales con destino al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA) y al Registro Nacional de Trabajadores Rurales y Empleadores (RENATRE).

g) Los tributos y/o las multas que surjan como consecuencia de infracciones al artículo 488 del Régimen de Equipaje del Código Aduanero -Ley N° 22.415 y sus modificaciones-.

h) Las obligaciones incluidas en planes de facilidades de pago caducos presentados en el marco del régimen de regularización normado por esta resolución general.

i) Los anticipos y pagos a cuenta, excepto los mencionados en el artículo 28 de la presente.

j) Los intereses resarcitorios y/o punitorios, las multas y demás accesorios relacionados con los conceptos precedentes.

k) Los sujetos enunciados en los incisos i), j), k), l) y m) del artículo 4° de la Ley N° 27.743.

Moratoria: qué requisitos se debe tener para entrar al Régimen

Presentar las declaraciones juradas o determinaciones originales o rectificativas de las obligaciones a regularizar.

Declarar la Clave Bancaria Uniforme (CBU) de la cuenta corriente o caja de ahorros de la que se debitarán las cuotas para la cancelación de cada una de las cuotas, en el servicio “web” denominado “Declaración de CBU.

Poseer un Domicilio Fiscal Electrónico.

Los contribuyentes deberán acceder con clave fiscal al sistema “Mis Facilidades” disponible en www.afip.com, opción “Ley N° 27.743 – Regularización Excepcional”. El importe mínimo del componente capital de cada una de las cuotas será de $2.000. Las cuotas vencerán el día 16 de cada mes a partir del mes inmediato siguiente a aquel en que se consolide la deuda y se cancelarán mediante el procedimiento de débito directo en cuenta bancaria.

Cómo se podrá regularizar la deuda

Los planes de facilidades de pago se encuentran agrupados de dos formas:

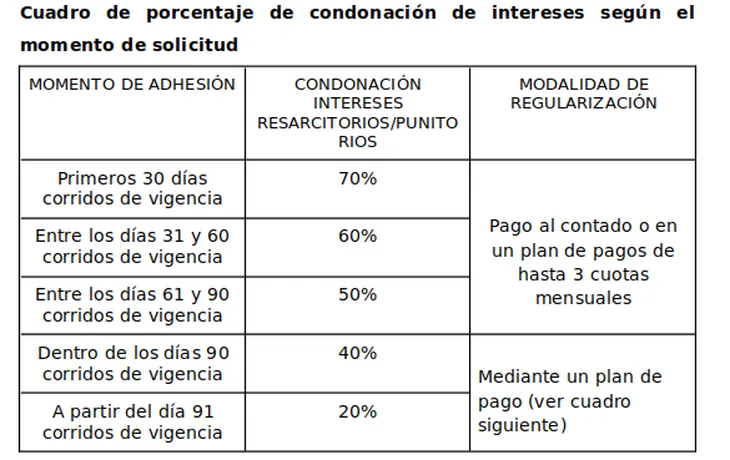

a) Planes de hasta tres cuotas mensuales, con la mayor condonación de intereses (desde el 70% hasta el 50% según el momento en que se soliciten) cuya tasa de interés de financiación se encontrará definida en función del carácter del contribuyente.

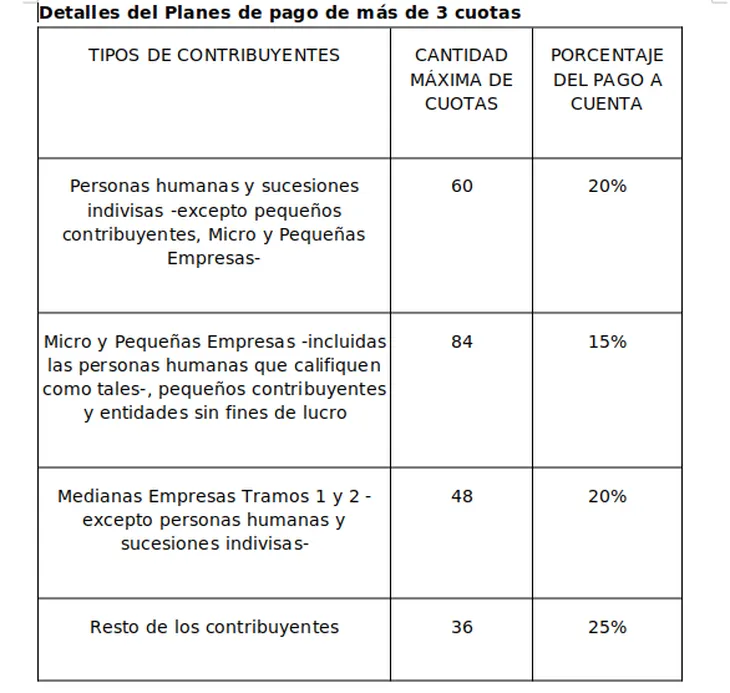

b) Planes de mayor plazo, cuya cantidad máxima de cuotas, tasa de interés de financiación y porcentaje de pago a cuenta se encontrarán definidos según la tipificación del contribuyente al momento del acogimiento al régimen, disponiendo de condiciones más favorables para las micro y pequeñas empresas, las entidades sin fines de lucro y monotributistas.

Fuente: Ámbito

{kind=link}